ライバー・YouTuberの収入は確定申告が必要?税理士が確定申告要件と経費の範囲など徹底解説!!

ライバー・YouTuber特化の確定申告プラン「タックス・チャンネル」を提供しています税理士の弓田です。

ライバー(ライブ配信者)や、子どもに人気のあるYouTuberは、いくら稼ぐと確定申告が必要なのか、また、経費はどこまで入れていいのかはあまり知られていません。

今回はライバー・YouTuberの方が気になる確定申告の要件、所得の分類、経費の範囲等について紹介したいと思います。

ライバー・YouTuberの確定申告要件

よく副業の収入が20万円を超えたら申告する必要があると言われることがあります。これは半分正解で半分不正解です。

本業で給与を受取り、副業でライバー・YouYuberとして活動している場合で所得が20万円以下の場合は、例外はありますが基本的に所得税の確定申告をする必要はありません。

ただし、住民税には所得20万円以下の免除ルールはないため住民税の申告が必要となります。(失念されている方が非常に多い印象です)

通常、所得税の確定申告をしていれば確定申告の情報が地方自治体に共有され、住民税額が計算されるため追加で住民税の申告をする必要はありませんが、所得税の確定申告をしていない場合は、所得20万円以下の部分の金額が地方自治体には見えないため、住民税の確定申告を別途する必要があります。

なお、本業としてYouTuberをしている方は免除規定はないため、所得が発生する場合所得税の確定申告が必須となります。

POINT 所得=収入ー必要経費

所得の分類

ライバー・YouTuberの収入は「事業所得」か「雑所得」に分類されます。

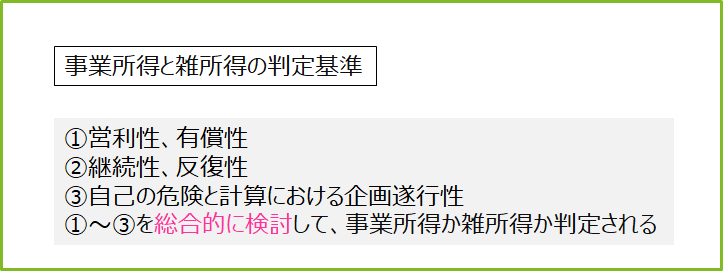

分類要件

事業所得、雑所得の分類は専門家であっても非常に判断が難しい事があるため注意が必要です。

一般的な判断基準としては、下記のものがあります。

①営利性、有償性

「営利性、有償性」とは適切な対価を受取っており、利益を得ることができる事業であることが必要となります。

②継続性、反復性

「継続性、反復性」とは、一時的なものではなく、その事業自体が継続的・反復的に営まれていることが必要となります。

③自己の危険と計算における企画遂行性

「自己の危険と計算における企画遂行性」とは、自身が事業を営むために行動していることです。

①~③を総合的に検討

上記3つの基準を総合的に検討して客観的に事業を営んだ結果得た収入(事業所得)であるか、それ以外(雑所得等)かを判断することとなります。

営利を目的として、反復継続的に、自己の労力を費やしている場合は事業所得と言えるでしょう。ただし、最終的な判断は税務署になるため、雑所得やその他の所得に該当すると指摘される可能性はあります。

事業所得、雑所得の分類は専門家であっても非常に判断が難しい事があるため注意が必要です。

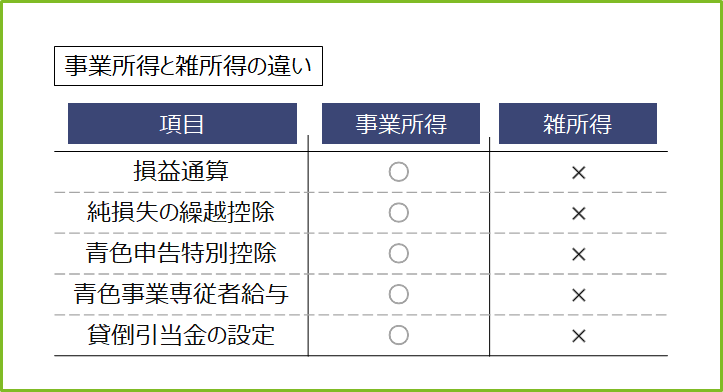

事業所得と雑所得の違い

事業所得に分類されると雑所得にはないメリットが複数あります。

①損益通算

損益通算とは、所得金額の計算上生じた損失を他の所得から控除することです。

要するに、事業所得が赤字となった場合に、赤字額を他の所得(給与所得など)から控除しても良いということです。

②純損失の繰越控除

損益通算しきれない部分の金額を純損失と言います。 純損失の金額は翌年以降3年間にわたって繰越して控除することが可能となります。こちらも損益通算が可能な事業所得には認められますが、雑所得には認められていません。

③青色申告特別控除

青色申告者である場合、事業所得や不動産所得から65万円の控除が認められていますが、雑所得には認められていません。

④青色事業専従者

事業者と生計を一にしている配偶者その他の親族が事業者の経営する事業に従事している場合、これらの人に給与を支払うことがあります。

これらの給与は原則として必要経費にはなりませんが、下記のような一定の要件を満たした場合に、青色事業専従者給与として事業所得の必要経費に算入することができます。

なお、雑所得の場合これらの給与は必要経費とはなりません。

⑤貸倒引当金の設定

事業所得を生ずべき事業を営む青色申告者は、事業の遂行上売掛金、貸付金など債権が発生します。

それらの債権の貸倒れによる損失の見込額として、一定額を貸倒引当金として経費計上した場合、その金額は必要経費として認められます。

必要経費の範囲

経費として計上するには、事業への関連性及び必要性があり、事業用の金額が明確に区別できることが必要となり専門的な判断も必要となります。

例えば、動画撮影用の撮影機材は必要経費となります。

また、事業に関連して企業の方々と食事する際の食事代(交際費)、動画の企画に使用した経費などは一般的に経費となります。

水道光熱費など事業、プライベート両方に関連するものは、一定の割合(使用割合など)に応じて事業部分を算出し、経費に参入することとなります。

一方で高級時計や車の購入費用など資産価値の高いものは、経費にできない若しくは一括で経費とすることができない場合もあります。

まとめ

このようにライバー・YouTuberの確定申告には所得の分類(事業所得か雑所得)や経費の範囲など専門的な判断が必要となる局面が非常に多くあり、経費の入力や売上の管理など事務負担も伴います。

弓田会計事務所が運営するライバー向け確定申告の「タックス・チャンネル」では、開業届・青色申告承認申請書の作成から、領収書等の入力、青色申告での確定申告書の作成まで全て丸投げ可能です。

ライバーからの相談実績は豊富で、ライバー専用LINEは800人を超える方々に友達追加していただいています。下記LINEからお気軽にご相談下さい!